自動車保険って年間保険料が高いですよね。

そのため「内容を見直して安くしたい」と思うことはしばしばあります。

とはいえ実際のところ、自動車保険の見直しをするのは「更新の時ぐらい」だと思っていませんか?

確かに更新時には契約内容を改めて確認するため、いいタイミングとは言えるのですが、それ以外にも非常にいいタイミングはあるのです。

つまり1年に1度ではなく「他の良いタイミングでも見直しをしていかないと、タイミングを逃して損する」ということができます。

そこで今回は元自動車保険営業マンである筆者が、自動車保険の見直しについて詳しく解説していきましょう。

4つの良いタイミングと「4つの見直しポイント」について説明していきますから、きちんとご覧になると必ずお得になりますよ!

1.自動車保険を見直すタイミングは4つ

自動車保険を見直すための「良いタイミング」は下記の4つになります。

- 更新のタイミング

- 車の購入・手放しのタイミング

- 契約車両を「運転する可能性のある人」に変更があるタイミング

- 運転する目的が変わったタイミング

それぞれがなぜ「良いタイミング」といえるのか、以下に分けて説明していきましょう。

見直しタイミング1.更新のタイミング

自動車保険を更新するときは、まぎれもなく「良いタイミング」といえます。

なぜなら自動車保険の更新時には必ず「自分が今どのような内容で契約しているか」を確認するからです。

もちろん「今までと同様で良い」という人の場合、あまり確認することもないかもしれません。

とはいえ確実に確認することで「今自分にこの補償は必要なのか」と考えることができるので、更新時には必ず確認することをオススメします。

見直しタイミング2.車の購入・手放しのタイミング

車の購入や手放しの時にも、自動車保険を見直すいいタイミングです。

まず車の購入をする際には「今までの等級を継承する」もしくは「新規で加入する」というどちらかの選択をします。

そのため新しい車に合った内容で、自動車保険をセッティングしていかなければなりません。

また車を手放すタイミングですが、「もう車は必要ないから」と言わずにきちんと内容の確認をすることをオススメします。

というのも自動車保険は「車の増減があるとき」に限って、家族間で等級の引継ぎができるのです。

つまり車を手放すときは「あなた以外の家族がお得になるチャンス」というわけですから、必ず見直しをすべきだといえます。

ちなみに等級別の保険料を試算した結果は、下記の通りになります。

| ノンフリート等級 | 年間保険料(円) | 最高差額(円) |

|---|---|---|

| 6(新規) | 181,910 | 103,660 |

| 10 | 113,460 | |

| 15 | 102,070 | |

| 20 | 78,250 |

※保険料試算の条件

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:一般型

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」を選択

今回の試算結果では等級の継承をすることで、10万円以上も保険料がお得になりました。

そのため車の購入や手放しをする場合には、必ず見直しが必要だと覚えておきましょう。

見直しタイミング3.契約車両を「運転する可能性のある人」に変更があるタイミング

例えば「子供が免許を取得して、これから自分の車に乗るかもしれない」という場合には、運転者の「年齢条件」や「運転者限定条件」を変更しなければなりません。

またそれだけではなく、子供のために「初心者でも手厚い補償」を付帯させなければならないのです。

もちろんこのケースの場合には保険料は高くなってしまうのですが、逆に「子供が独り立ちしたため補償から抜く」というケースでは安くなります。

一応、下記に「運転者限定条件」による保険料差を試算しておきましたので、参考にしてください。

| 運転者限定条件 | 年間保険料(円) | 最大差額(円) |

|---|---|---|

| 限定なし | 121,980 | 8,520 |

| 家族限定 | 120,870 | |

| 本人・配偶者限定 | 113,460 |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 車両保険:一般型

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」を選択

今回の試算結果では上記のようになりましたが、運転する可能性のある人全員が補償されるようにプランニングしなければ、万が一の事故の際に「補償されない」ということになってしまいますので、必ず見直しが必要です。

見直しタイミング4.運転する目的が変わったタイミング

例えば「今まで通勤に車を使っていたけど、バスに変更した」「転職したため週末だけの利用から仕事の営業車として使うことになった」など、車を使用する目的が変更になった場合も見直しが必要になります。

というのも自動車保険では「車の使用目的」を設定することで保険料が変わるのですが、「月間15日以上使う目的」という目安に合わせなければ、万が一の際に補償を受けることができません。

そのため車の使用目的そのものが変更になった場合には、必ず見直しをしてください。

こちらも下記に試算結果を載せておきますので、ご覧ください。

| 使用目的 | 年間保険料(円) | 最大差額(円) |

|---|---|---|

| 業務使用 | 121,930 | 15,990 |

| 通勤・通学使用 | 113,460 | |

| 日常・レジャー使用 | 105,940 |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:一般型

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」を選択

今回の試算結果では最大およそ16,000円の差額となりましたが、万が一のことを考えると、必ず「目的に合致したもの」の選択をすることが重要です。

以上、自動車保険を見直すタイミングについて、更新時を含めた4つのタイミングを紹介してきました。

これらはすべて「一般の人はあまり意識しないタイミング」と言っても過言ではないのですが、確実に見直しをすることで損することを防げます。

そのため上記の4つのタイミングの場合には必ず見直しをしてくださいね。

また稀に「ゴールド免許取得時」も良いタイミングだと述べている人がいますが、実はそれは「大間違い」といえます。

なぜなら自動車保険では契約期間中に「免許証の色の変更」をすることができないため、そもそも見直すことすらできないからです。

また免許証の色に関しては、自動車保険の更新時に「自動で反映される」もしくは「違反によって色がブルーになる場合は自分で変更する」ため、あくまで更新のタイミングでしか変更できないということを覚えておきましょう。

そしてこれまでの説明からタイミングについては理解できたかと思いますが、次章では「見直しのタイミングで、見直しておくと得するポイント」について紹介していきます。

2.自動車保険の見直しポイントは4つ

自動車保険の保険料を抑えるための見直しのポイントは、下記の4つになります。

- 運転者限定

- 主な使用目的

- 車両保険

- 保険会社そのもの

それぞれ以下に分けて説明していきますが、この4つを実施していくことで、確実に保険料を抑えられますから必ずご覧になって実施することをオススメします。

見直しポイント1.運転者限定

運転者限定の見直しについては、「運転する可能性のある人の変更があるタイミング」でも述べましたが、実は保険料を抑えるためにも非常に有効な方法といえます。

なぜなら先ほども紹介したように、運転者限定を変更すると年間で8,500円もの差額が生まれる場合があるからです。

| 運転者限定条件 | 年間保険料(円) | 最大差額(円) |

|---|---|---|

| 限定なし | 121,980 | 8,520 |

| 家族限定 | 120,870 | |

| 本人・配偶者限定 | 113,460 |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 車両保険:一般型

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」を選択

つまり「確実に運転する人だけに絞る」ということで、保険料を落とすことができるといえます。

見直しポイント2.主な使用目的

使用目的に関しても先ほども述べていますが、実は「月間15日以上」という基準に満たないまま、高い条件で契約している人が多くいます。

例えば「雨の日だけは通勤に車を使うから」という理由で、通勤通学使用を選んでしまう人もいるのですが、普段から通勤に使っていなければ「日常レジャー使用」で構わないのです。

そのため「嘘をついてはいけないが、正しいものを選択する」ということが非常に重要になります。

またこちらについても試算結果を下記に再度紹介しておきましょう。

| 使用目的 | 年間保険料(円) | 最大差額(円) |

|---|---|---|

| 業務使用 | 121,930 | 15,990 |

| 通勤・通学使用 | 113,460 | |

| 日常・レジャー使用 | 105,940 |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:一般型

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」を選択

今回の試算結果では最大約16,000円もお得になります。

見直しポイント3.車両保険

車両保険に関しては保険料の大部分を占めるため、保険料を抑えるポイントとしては重要度は高くなります。

車両保険のキーワードとして

- 一般型…一般的な事故で損傷した車の修理費用などを補償してくれるタイプ

- 車対車限定型…「対車」との事故で損傷した車の修理費用などを補償してくれるタイプ(電柱などとの自損事故は補償されない)

- 免責金額…車両保険の補償を受ける場合に一部金額を自己負担する制度で、契約時に「1回目の補償の際の金額」と「2回目以降の補償の際の金額」を設定すると保険料が安くなる

という3つがあります。

その点を踏まえると、下記の3パターンの条件で見直しをすると効果的といえるでしょう。

- 【パターン1】運転者限定で若い人が乗る可能性が高い…補償は一般型で手厚くしておき、免責金額を上限にすることで保険料を抑える

- 【パターン2】運転歴が長く「安全運転」という自負がある…自損事故の可能性が低くなるため「車対車限定型(免責金額上限)」にして保険料を抑える

- 【パターン3】車両そのものが古い…全損時の限度額が10~20万程度になることも多く、付けていると保険料だけで損するため「なし」にしておく

| 免責金額 1回目(円)-2回目(円) | パターン1 | パターン2 | パターン3 |

|---|---|---|---|

| 一般型(円) | 車対車限定型(円) | 無し(円) | |

| 10-10 | 92,100 | 69,080 | 45,900 |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」を選択

このように、オススメのパターンに沿って車両保険を付帯させると、効果的に保険料を抑えることができます。

見直しポイント4.保険会社そのもの

最後のポイントは「保険会社そのものの見直し」ですが、実はこれが最も効果的かつ確実なポイントといえます。

なぜなら自動車保険を提供している保険会社によって、ほとんど同じプランでも年間保険料が大幅に異なるということがよくあるからです。

実際に下記の比較表をご覧ください。

| 自動車保険の種類 | 保険会社名 | 年間保険料(円) | 差額(円) |

|---|---|---|---|

| 代理店型 | 損保ジャパン日本興亜 | 113,460 | 47,030 |

| 通販型 | ソニー損害保険 | 66,430 |

※保険料試算の条件

- ノンフリート等級:10等級(事故有係数0)

- 車種:ホンダ ステップワゴン RP3型(初度登録:平成27年12月)

- ASV割引:あり

- 使用目的:通勤通学

- 年間走行距離:11,000㎞以下

- 主な使用地域:愛知県

- 免許証の色:ゴールド

- 運転者の年齢条件:26歳以上補償

- 運転者限定:本人・配偶者限定

- 車両保険:各保険会社の「一般型」でオススメされたプラン

- その他の条件:損保ジャパン日本興亜の「補償充実プラン」、ソニー損保の「安心プラン」を選択

このように2倍とは言いませんが、倍近く保険料差があることが分かります。

そのため「良いタイミング」では「保険会社そのものの変更」が最も効果的ということができるのです。

以上、保険料を見直すポイントについての説明をしてきましたが、最も気になるのは「保険会社そのものの変更」でしょう。

そこで次章では、確実に最も安い自動車保険を探す方法について、詳しく紹介していきます。

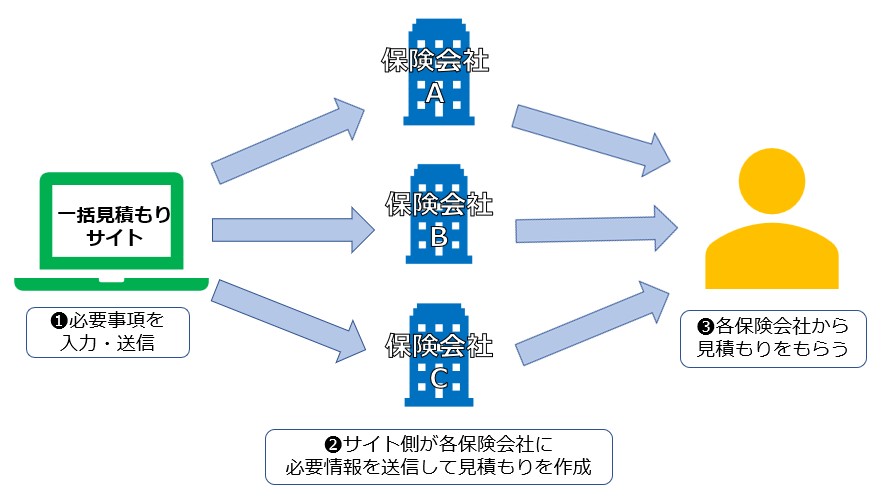

3.保険会社を変更するなら「自動車保険一括見積もり」が賢くてラク

自動車保険の見直しをする「良いタイミング」では、保険会社の変更をすることが最も効果的だと述べました。

そのため複数の保険会社で保険見積もりを作成し、そのすべてを比較することが重要となります。

とはいえ現実的に考えると、複数の保険会社で保険見積もりを作成すること自体、面倒くさくて仕方ありませんよね。

そこで筆者がオススメするのは「自動車保険一括見積もり」というサービスです。

サービスの詳細は下記のとおり。

本当に簡単な手続きをするだけで最もお得な自動車保険を見つけられますので、ぜひご覧いただいて利用してくださいね。

「保険スクエアbang!」なら、一度の申し込みで最大19社から見積もりハガキが届く。

自動車保険は同じ保険プランなのに、保険会社によって値段がマチマチ・・・

同じ保証なのに、5万以上安くなった人もたくさんいます。

実際に私も「12万円→5万円」になりました!

4.まとめ

以上、自動車保険で「更新」を含めた良いタイミングでの見直しに関する解説を終了しますが、最後に当ページの内容をまとめておきましょう。

- 自動車保険の見直しをするには「更新時」を含めた4つの良いタイミングがある

- 自動車保険の内容を見直すときは「4つのポイント」に沿って見直しを実施すると、効果的に保険料を安くすることができる

- 4つのポイントの中でも「保険会社の変更」が最も効果的といえる

- 保険会社そのものの変更をする場合、「自動車保険一括見積もり」というサービスを利用するとラクで確実に最も安い自動車保険が見つかる

「保険スクエアbang!」なら、一度の申し込みで最大19社から見積もりハガキが届く。

自動車保険は同じ保険プランなのに、保険会社によって値段がマチマチ・・・

同じ保証なのに、5万以上安くなった人もたくさんいます。

実際に私も「12万円→5万円」になりました!