車を購入する時、現金一括で購入できればそれに越したことは有りませんが、今や自動車は家に次いで大きな買い物です。ほとんどの人は、車を購入するにあたって自動車ローンを組むことになると思います。

ローンは金利や支払回数によって総支払額が大きく変わってきます。何の予備知識も無いまま、販売店に言われるがままにローンを組んでしまうと、思わぬ出費になってしまう事も・・・。

そんな事にならないようにするためにも、自動車ローンの種類や金利相場をおさらいしておきましょう。

事前知識:ローンとクレジットは違う事を知っておこう

車のローンは、「自動車ローン」あるいは「マイカーローン」と一括りにされる事が多いですが、厳密に言うと「ローン」と「クレジット」の2種類に分けられます。

ローンは金融機関からユーザーが融資を受けて、そのお金で車両代金を車の販売店に一括で支払うタイプの借入。クレジットは信販会社が車の販売店に一括で代金を支払い、ユーザーは信販会社に対して借金返済をしていくタイプの借入。

ローンでお金を借りるか、クレジットでお金を借りるかで一般的には以下の様な違いが有ります。

| 項目 | ローン | クレジット |

|---|---|---|

| 金利の高低 | 安め | 高め |

| 審査の厳しさ | 厳しい | 甘い |

| 審査スピード | 遅い | 早い |

| 車の所有権 | ユーザーに帰属 | 信販会社もしくは車の販売店に帰属 |

やはり、一番気になるのは車の所有権でしょう。ローンの場合は、車の販売店に対する支払いをユーザーがする事になるので車の所有権は自分に有りますが、クレジットの場合は信販会社が直接販売店に支払う事になるため、自分で支払った事にはなりません。

従って、信販会社への借金返済が終わるまでは車の名義を自分の物にすることが出来ません。(これを所有権留保と言います。)

なお、ディーラー等で借金をする場合「信販ローン」という言葉が出てきますが、これは”ローン”という言葉が付いているだけで、実質的にはディーラー提携の信販会社とのクレジット契約です。従って、種類的にはローンではなく「クレジット」に該当します。

車のローンの借入先の種類

ローンとクレジットの違いが分かったところで、車のローンの借入先の種類について見ていきます。以下ここで記載している主要な借入先を把握しておけば、車を買う時のローンの限って言えば十分だと思います。

銀行・信金・郵便局など金融機関のマイカーローン

コレが一般的に「自動車ローン」「マイカーローン」と呼ばれる借入のことです。審査基準は数ある借入先の中でも最も厳しく「3年程度の勤続年数」「安定収入」が求められます。但し、その分金利は安く相場は2%~5%程度。

中には1%や2%程度の低金利を提示している金融機関も有ります。また、住宅ローンを組んでいたり、定期預金を組んでいたりすると金利を優遇してくれる金融機関も有るので、自分のメインバンクでそのような特典が無いか確認してみると良いでしょう。

なお、金融機関系の自動車ローンでは「保証料」が金利とは別に表示されている事が有りますので、実質金利に着目するようにしましょう。

JAバンク(農協)・労金(ろうきん)などのマイカーローン

これらも借入種類としては金融機関のローンですが、銀行や信金と比べると多少審査は緩めだと言われています。都道府県ごとのJAやろうきんで金利は変わりますが、概ね2%~6%が相場です。

もちろん銀行などのマイカーローンと同じように、キャンペーン時期などは低金利になっている事も有りますので、定期的にチェックしてみると良いでしょう。

なお、JAや労金のローンは組合員じゃないと借りられないイメージが有りますが、組合員でなくても借入可能な所も有ります。但し、組合員になっている場合のほうが金利は安くなる事が多いです。

組合員になるために数千円程度の出資金を求められる事が多いですが、金利負担を考えれば組合員になった方がお得になることも有ります。

中古車販売店の信販クレジット

車の販売屋さんでお金を借りることになった時に利用するローンのこと。契約書類の作成や手続き等は全て販売店の担当者が手取り足取り教えてくれますし、代行できる部分は代行してくれるので手間がかかりません。

また、審査基準も金融機関に比べれば非常に緩いです。しかし、その反面、金利は金融機関のローンと比べると高い事が多く、中古車販売店の信販ローンだと8%前後の金利設定になっている事が多いです。

新車ディーラーの信販クレジット

先ほどの「中古車販売店の信販クレジット」と同様に手間がかかりません。また審査基準も金融機関のローンと比べると緩いです。

「中古車販売店の信販クレジット」と違うのは「金利」の部分です。新車購入の為にクレジットを組む場合、車種やディーラーによっても異なりますが3%~6%程度で契約できます。

また、金利キャンペーンが行われている車種を購入する場合には、1%~2%台の低金利が提示される事も有ります。所有権留保が気にならないのであれば、金利によっては積極的に利用してみても良いかもしれません。

なお、信販会社のクレジットは自分で独自に信販会社を探して審査を受ける事も可能です。販売店の提示するクレジット会社の金利が高い場合には、自分で信販会社を探してみても良いでしょう。

低金利ショップの自社ローン

低金利ショップとはディーラー等から車を購入して、ユーザーに対して超低金利のローンで車を販売するショップの事を言います。このような低金利ショップのローンの事を「自社ローン」と呼んだりします。

低金利ショップの自社ローンは中古車に限定されている事が多いです。

審査は信販クレジット並みに緩いです。また、金利自体も0%に設定されている事が多いので、金利負担という面では非常にお得。

しかし、低金利ショップを介する場合、自分で車販売店と値引き交渉が出来ないので、車両本体価格は高めになりがちですし、ディーラーが提供するサービスを満足に受けられない場合も。

しっかりとメリット・デメリットを把握して利用の検討をしたいローンです。

その他のローン

他にもマイカーローンではない「フリーローン」や証券を担保として証券会社からお金を借りる「証券担保ローン」、生命保険契約を担保として生命保険会社からお金を借りる「契約者貸付制度」など、お金を借りる手段は色々有ります。

もし、通常のマイカーローンと比べて金利が低いのであれば、利用を検討してみても良いかもしれませんね。

まとめ

本文で見てきた、借入先毎の車のローンの金利相場や審査基準を大まかにまとめると以下のようになります。

| 借入先 | 借入種類 | 金利相場 | 審査基準 |

|---|---|---|---|

| 銀行等の金融機関 | ローン | 2%~5% | 一番厳しい |

| JA等の組合系金融機関 | ローン | 2%~6% | 銀行系よりは緩い |

| 中古車屋の信販クレジット | クレジット | 8%前後 | 緩い |

| 新車ディーラーの信販クレジット | クレジット | 3%~6% | 緩い |

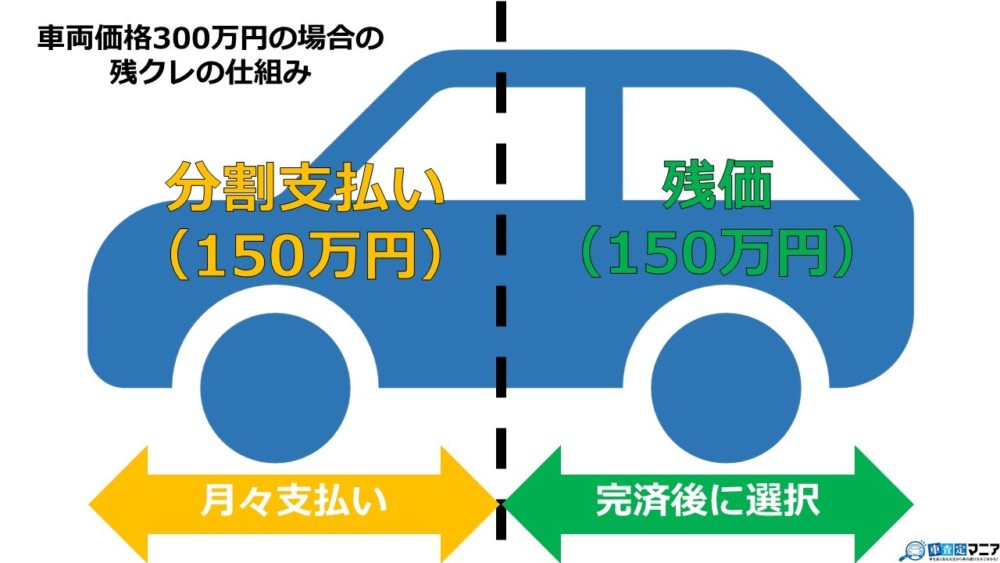

| 自社ローン | 単なる分割払 | 0% | 緩い |

なお、上記の金利相場や審査基準は、それぞれの借入先毎に大まかに区分した結果です。金融機関カテゴリーの中でも、銀行毎・信金毎等で金利や審査基準に違いは有りますし、信販会社のクレジットも会社が変われば金利・審査基準は変わります。(他の借入先も同様です。)

実際にお金を借りる時は、自分の条件に合うローンがないか色々と探してみるのが良いですよ。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう

コメント一覧

この記事へのコメントはありません。